乐鱼体育app官方网站-第二季度亚洲炼焦煤价格或将走软?

日期:2024-08-01

天气转暖,澳大利亚的供应中断问题将因此缓解,预计亚洲炼焦煤价格将在第二季度走软,而中国的需求前景喜忧参半,原因是钢铁需求不确定,且在停滞近两年半后,中国恢复澳煤进口。

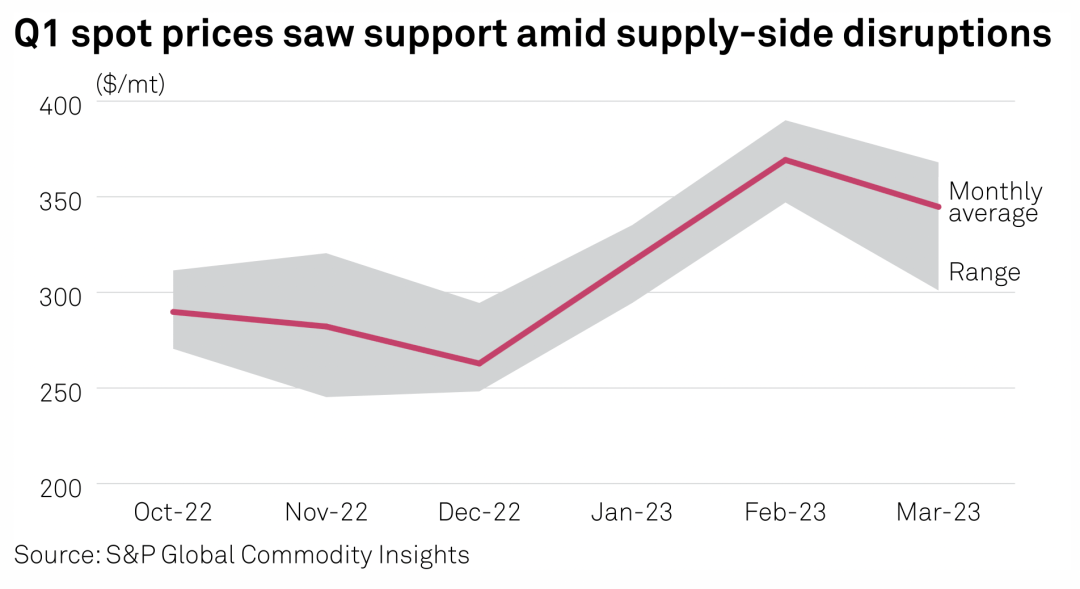

标普全球商品洞察(S&P Global Commodity Insights)数据显示,澳大利亚优质低挥发份硬焦煤离岸价(FOB)第一季度平均为343.91美元/吨,高于上一季度的278.13美元/吨。

第一季度现货价格

中国钢铁制造商表示,愿意在第二季度购买更多澳煤,但这将取决于进口煤和内煤之间的差价,因为自3月以来国内价格一直面临压力。

中国钢厂对炼焦煤进口的需求将主要取决于钢铁需求和价格。由于1-3月份钢铁产量同比增长、需求复苏缓慢,钢铁利润在4月初面临更大压力。

第二季度初,中国房地产行业或将出现部分被抑制的钢铁需求。然而,这不会持续太久,中国国家发展和改革委员会已要求钢厂就2023年的减产提供反馈。

截至4月17日,中国钢厂热轧卷板和螺纹钢的利润分别为-22美元/吨和-19美元/吨。中国南方地区预计在6月份还将出现暴雨和洪水,这将影响建筑施工,钢铁需求也面临下行风险。

01

厄尔尼诺帮助恢复澳煤供应

预计4-6月澳大利亚大部分地区的气温将高于中位数,澳大利亚第二季度的煤炭产量可能会增加。预计5-6月还会出现厄尔尼诺现象(高温干燥),有助于采矿作业。

消息人士称,作为半软煤的主要供应地区,新南威尔士州的煤矿产量一直在稳步恢复。然而,澳大利亚总体产量可能不会超过2022年同期的水平,喷吹煤和半软焦煤的现货流动性可能低于第二季度目标。

02

中国、欧洲的需求趋势

消息人士称,中国解除了对澳煤进口禁令后,预计第二季度将购买更多优质低挥发分炼焦煤。然而,由于供不应求,优质低挥发分煤炭价格可能高于中挥发分煤炭价格。

一名中国贸易商表示:“过去3年,中国钢厂成功调整了煤炭比例,将高硫高灰的国内煤炭与低硫低灰的俄罗斯煤炭混合在一起。大多数钢厂发现,生产出来的焦炭可以用来炼钢。”

行业消息人士预计,第二季度非澳大利亚产煤炭将继续进入中国,尤其是来自俄罗斯和蒙古的煤炭。

标普全球分析师Sylvia Cao表示:“今年日韩出口炼焦煤将略有下降,而印度将因钢产增加而扩大焦煤进口。预计中国海运煤进口量将与去年持平,约为3800万至4000万吨。”

“总体而言,预计2023年澳大利亚离岸价将下降10%。如果CFR(成本加运费)和FOB(到岸价)价格开始重新调整,消除过去两年的波动,价格跌幅可能会更大。由于暴雨影响昆士兰州的运营(特别是在1月至3月),优质煤炭供应紧张,且容易受到价格飙升的影响。”

消息人士称,预计夏季温度升高,尤其是从5月开始欧洲第二季度动力煤需求会增加,也会支持半软焦煤价格。去年,欧洲经历了有史以来第二温暖的冬天,动力煤库存仍然很高。

| 【 上一条新闻】 【 下一条新闻】 【返回】 |